เมื่อก้าวสู่วัย 50+ หลายคนอาจเริ่มรู้สึกว่า ‘โค้งสุดท้าย’ ของชีวิตการทำงานใกล้เข้ามาทุกที คำถามเรื่องเงินเก็บ ทรัพย์สิน และแผนการใช้ชีวิตหลังเกษียณ จึงค่อย ๆ กลายเป็นความกังวลที่เกิดขึ้นในใจ

เราอาจไม่รู้ว่าตัวเองจะมีชีวิตอยู่ยืนยาวแค่ไหน แต่สิ่งที่เราทำได้ คือการเตรียมชีวิตให้พร้อมที่สุด ด้วยการต่อยอด สร้างมูลค่า และบริหารจัดการทรัพย์สินที่มีอยู่ให้เพียงพอกับรูปแบบชีวิตที่เราอยากใช้จริง ๆ

เพราะแผนเกษียณที่มั่นคงไม่ได้เริ่มจากตัวเลขเงินในบัญชี แต่เริ่มจากการรู้จักตัวเอง รู้เป้าหมายชีวิต และรู้วิธีรับมือกับความเสี่ยงที่อาจเกิดขึ้นระหว่างทาง

หนึ่งในเครื่องมือสำคัญที่ช่วยให้ชีวิตหลังเกษียณยังไปต่อได้ คือ ‘การลงทุน’ เพราะในวันที่เราหยุดทำงาน เงินยังจำเป็นต้อง ‘ทำงานแทนเรา’ แน่นอนว่าการลงทุนมีความเสี่ยง และนั่นทำให้หลายคน โดยเฉพาะ คนวัย 50+ ไม่กล้าเริ่ม เพราะกลัวว่าเงินก้อนนั้นอาจเป็น ‘เงินก้อนสุดท้าย’ ในชีวิต แต่ในอีกมุมหนึ่ง การไม่ลงทุนก็ถือเป็นความเสี่ยงเช่นกัน เพราะมูลค่าเงินที่เก็บไว้เฉย ๆ จะถูกเงินเฟ้อกัดกินไปเรื่อย ๆ จนวันหนึ่งเงินที่เราเก็บไว้อาจไม่พอสำหรับคุณภาพชีวิตที่เราต้องการ

คุณนฤมล บุญสนอง CFP® กรรมการสมาคมนักวางแผนการเงินไทย ได้ให้ข้อมูลว่าเมื่อพูดถึงกลุ่มคนวัยเกษียณ เราอาจจะแบ่งออกได้เป็น 2 กลุ่ม คือ

กลุ่มที่ 1 – กลุ่มคนที่ยังมีหนี้สิน ไม่พร้อมเกษียณ และยากที่จะคิดถึงเรื่องลงทุน และ

กลุ่มที่ 2 – กลุ่มคนที่มีทรัพย์สิน ไม่มีหนี้สิน แต่ไม่กล้าลงทุน

คำถามคือเราจะทำอย่างไรให้คนกลุ่มหลังสนใจที่จะเรียนรู้เรื่องการลงทุน เพราะหลังอายุ 60 ไป เขาก็จะรับความเสี่ยงได้น้อยลง แต่ถึงอย่างไรก็ยังคงต้องใช้ชีวิตต่อไป ดังนั้น คำตอบที่ดีของการที่จะทำให้เงินที่มีอยู่นั้นออกดอกผลได้สูงกว่าการอาศัยดอกเบี้ยเงินฝาก ก็คือ ‘การลงทุน’ เพื่อให้ได้เงินมาต่อยอดและทดแทนมูลค่าของเงินที่มีอยู่และกำลังจะลดน้อยลงเรื่อย ๆ ในอนาคต

ก่อนลงทุน ต้องเริ่มจากการรู้จักตัวเอง

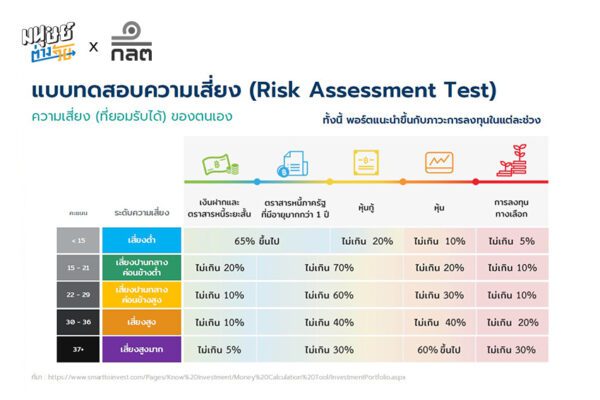

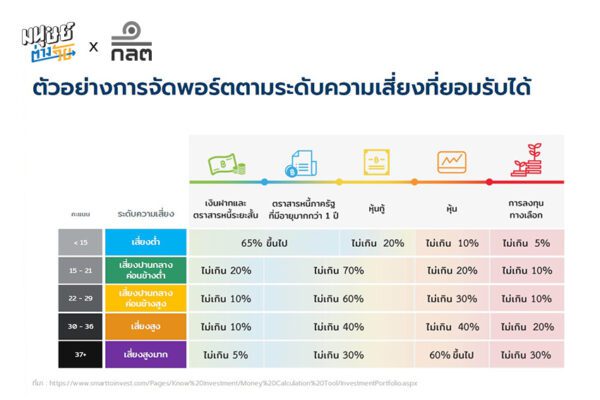

1.ประเมินความเสี่ยงก่อนลงทุน ก่อนลงทุนเราต้องทำการประเมินความเสี่ยงผ่านแบบประเมิน

ความเหมาะสมในการลงทุน (Suitability Test) ของสำนักงานคณะกรรมการกำกับหลักทรัพย์ และตลาดหลักทรัพย์ (ก.ล.ต.) เพื่อให้เรารู้เบื้องต้นว่าเราสามารถรับความเสี่ยงได้มากน้อยแค่ไหน https://www.smarttoinvest.com/Pages/Know%20Investment/Money%20Calculation%20Tool/Investment

2. ฝึกการลงทุน ก่อนลงทุนจริงจัง ควรฝึกการลงทุนก่อน เพื่อประเมินว่าเรามีความกังวลมากน้อยแค่ไหน

ถ้าเกิดว่าสินทรัพย์ที่ลงทุนไปมูลค่าตกลง บางคนอาจจะกังวลจนนอนไม่หลับหรือคอยเช็กอยู่ตลอดเวลา ว่าเมื่อไร มูลค่าของมันจะกลับขึ้นมาอีกครั้ง ในขณะที่บางคนไม่ได้กังวลอะไร เพราะถือว่าเป็นโอกาสดี ที่จะลงทุนเพิ่ม เนื่องจากมีความเชื่อมั่นในโครงสร้างทางธุรกิจของหุ้นหรือสินทรัพย์นั้น ๆ ที่เขาได้ศึกษา และพิจารณาเลือกมาอย่างดีแล้ว

การเลือกสินทรัพย์ในการลงทุนก็เหมือนเลือกคนรัก

ทุกการลงทุนมีความเสี่ยง สิ่งสำคัญคือเราต้องรู้ว่า ‘เรารับความเสี่ยงอะไรได้บ้าง’ การตัดสินใจลงทุนก็ไม่ต่างจากการเลือกคบใครสักคนเป็นคนรักหรือคู่ชีวิต ก่อนจะตัดสินใจ เราต้องพิจารณาเรื่องหลัก ๆ 4 เรื่อง คือ

1.รู้จักและคุ้นเคยกันดีแค่ไหน – เราต้องศึกษาผลิตภัณฑ์ที่เราจะเลือกลงทุนจนแน่ใจว่าเรา

มีข้อมูลเพียงพอ มีความเข้าใจเกี่ยวกับผลิตภัณฑ์ตัวนั้นเป็นอย่างดีแล้ว เหมือนเวลาที่เราจะคบหาใครสักคน เราก็ต้องศึกษาดูใจ และทำความรู้จักกับเขาก่อน จนมั่นใจว่าคุ้นเคยกันแล้ว จึงตัดสินใจคบหากัน

2.สถานะทรัพย์สินและหนี้สิน – เราต้องดูงบแสดงฐานะการเงินของสินทรัพย์นั้น ๆ ว่ามี

ทรัพย์สิน หนี้สิน หรือความมั่นคงมากน้อยแค่ไหน เหมือนเวลาเราดูสถานะทางการเงินของคนรัก เพราะถ้าเราตัดสินใจคบหากันไปแล้ว เราอาจต้องเข้าไปมีส่วนร่วมรับผิดชอบหนี้สินตรงนั้นด้วย

3.ผลประกอบการหรือกำไรที่ผ่านมา – เราต้องดูโครงสร้างรายได้ ผลประกอบการของผลิตภัณฑ์

การลงทุนนั้น ๆ ว่ากำไร ขาดทุนเท่าไร เหมือนเวลาเราดูนิสัยทางการเงินของคนรักว่าเขาใช้จ่ายอย่างไร ขยันทำมาหากินไหม มีความเติบโตก้าวหน้าในหน้าที่การงานและมีความมั่นคงพอที่จะร่วมกันสร้าง ชีวิตครอบครัวหรือเปล่า

4.ความสม่ำเสมอในการจ่ายผลตอบแทนหรือเงินปันผล เหมือนการดูว่าคนรักเป็นคนกตัญญู

มีความรับผิดชอบและดูแลเอาใจใส่ครอบครัวของเขาอย่างสม่ำเสมอหรือเปล่า

หากเราไม่อยากลงทุนจริง ๆ เราอาจต้องตั้งคำถามกับตัวเองว่า ถ้าวันนี้เรามีเงินอยู่ 100 บาท อีก 10 ปี ข้างหน้ามูลค่ามันจะลดลงเหลือแค่ 70 บาท ถ้าเราอยากจะใช้เงิน 100 บาทเท่าเดิม เราก็จำเป็นต้องลงทุน เพื่อเติมเงิน 30 บาทที่มันขาดหายไป แต่ถ้าเรารับความเสี่ยงจากการลงทุนไม่ได้จริง ๆ ก็ต้องยอมใช้ชีวิต ให้อยู่ในกรอบของเงินที่มี เรื่องนี้ไม่มีคำตอบตายตัว มีเพียงแค่คำว่า ‘เหมาะกับชีวิตเราแค่ไหน’

เริ่มเก็บเงินเกษียณตอน 50+ ต้องรู้อะไรบ้าง ?

เมื่อเวลาในการเก็บเงินเริ่มสั้นลง สิ่งที่ต้องรู้ให้แน่ชัด คือ หลังอายุ 60 ต้องการใช้เงินเดือนละเท่าไร

ปัจจุบันมีทรัพย์สินสุทธิอยู่เท่าไร (หลังหักหนี้สิน) รายได้หลังเกษียณของเราจะมาจากที่ไหน และสุดท้ายคือเราต้องการใช้เงินเดือนละเท่าไร และจะใช้ไปได้อีกกี่ปี

5 กับดักทางการเงิน ที่ทำให้แผนเกษียณสะดุด

ไม่ว่าเราจะเตรียมพร้อม หรือวางแผนมาดีแค่ไหน แต่แผนเกษียณที่วางไว้ก็อาจสะดุด และไม่เป็นไปในแบบที่ตั้งใจ หากเรามองข้ามความเสี่ยงที่ซ่อนอยู่ 5 ข้อนี้ คือ

1. เตรียมเงินไว้น้อยเกินไป

หลายคนวางแผนว่าจะมีชีวิตอยู่ถึงแค่อายุ 80 ปี แต่หากความเป็นจริงเรามีอายุยืน 90-100 ปี เงินที่เตรียมไว้จะไม่เพียงพอและกลายเป็นภาระในภายหลัง

2. ไลฟ์สไตล์ที่เปลี่ยนไป

หลังเกษียณเราจะมีเวลาว่างมากขึ้น ซึ่งหลายคนจะมีค่าใช้จ่ายในการทำกิจกรรม ท่องเที่ยว พักผ่อน หรือเข้าสังคมมากขึ้น ในขณะที่รายได้หลักลดลงหรือหายไปแล้ว

3. ค่าใช้จ่ายด้านสุขภาพ

ค่าบริการทางสุขภาพแพงขึ้นปีละ 10% เมื่อก่อนเราไปโรงพยาบาลครั้งหนึ่งอาจจะมีค่าใช้จ่ายอยู่ที่ 500-700 บาท แต่ทุกวันนี้ค่าบริการขึ้นไปถึงครั้งละประมาณ 2,000 บาทแล้ว นอกจากนี้ เรายังไม่สามารถรู้ล่วงหน้าได้ว่าในอนาคตเราจะเจ็บป่วยด้วยโรคอะไร ทำให้รายจ่ายส่วนนี้เป็นตัวแปรสำคัญที่ควบคุมได้ยาก

4. ลืมคิดถึงภาระการเป็นเดอะแบก

เวลาเราวางแผนเกษียณ เราจะนึกถึงแค่ชีวิตตัวเองไม่ได้ เพราะหลายคนต้องดูแลคนรอบข้างด้วย ทั้งพ่อแม่ที่อายุยืนขึ้น และลูกหลานที่อาจจะยังพึ่งพาตนเองไม่ได้ ทำให้จำเป็นต้องดึงเงินที่เก็บไว้สำหรับเกษียณออกไปใช้เป็นค่าใช้จ่ายในส่วนนี้ด้วย

5. ประเมินอายุในการมีชีวิตอยู่น้อยเกินไป

เวลาถามถึงเรื่องแผนเกษียณ หลายคนอาจจะเตรียมไว้ที่อายุประมาณ 80-85 ปี แต่สำหรับทุกวันนี้ที่คนมีอายุยืนยาวขึ้นคงไม่เพียงพออีกต่อไป โดยเฉพาะในครอบครัวที่มีปู่ย่าตายายหรือบรรพบุรุษที่มีอายุขัยยืนยาวกว่าค่าเฉลี่ยอยู่แล้ว ยิ่งต้องเตรียมเผื่อไว้ให้มากขึ้น

ลงทุนอย่างไรให้เงินทำงานอย่างปลอดภัยในวัย 50+

คุณอุมาพันธุ์ เจริญยิ่ง CFP® อุปนายกสมาคมนักวางแผนการเงินไทย ได้ให้ข้อมูลเพิ่มเติมเพื่อเจาะลึกในส่วนของประเด็นการลงทุนและการบริหารจัดการทรัพย์สินหลังเกษียณว่า การลงทุนคือสิ่งที่ช่วยให้เงินยังทำงานอยู่ แต่เราต้องลงทุนอย่างมีความรู้ที่ถูกต้อง

อย่างแรกเราต้องรู้เป้าหมายในการใช้เงินของตัวเองก่อนว่า เราจะใช้เงินไปกับอะไรบ้าง เช่น ใช้เป็นค่าใช้จ่ายของตัวเองคนเดียว ใช้ดูแลคนในครอบครัว หรือเก็บไว้เป็นมรดกให้ลูกหลาน ต่อมาเราก็ต้องรู้ว่าจะแบ่งเงินไว้สำหรับอะไรบ้าง โดยอาจจะแบ่งไว้ตามหลัก 5 ส. คือ

1. สภาพคล่อง – ต้องมีเงินพอที่จะถอนมาใช้ได้ในช่วง 1-3 ปีแรกหลังเกษียณ

2. สำรองฉุกเฉิน – ต้องมีเงินสำรองฉุกเฉินประมาณ 7.5 – 12 เท่าของค่าใช้จ่าย เพื่อเป็นเงินสำรองสำหรับค่าใช้จ่ายทางสุขภาพที่จะเพิ่มขึ้น

3. สู้เงินเฟ้อ – ถ้าเราแบ่งเงินไว้ 2 ก้อนแล้ว เราก็นำเงินก้อนที่แบ่งไว้ใช้ในระยะยาวมาลงทุนและรับความเสี่ยงมากขึ้นได้

4. สุขภาพ – พอเราไม่มีสวัสดิการด้านสุขภาพจากที่ทำงานแล้ว เราต้องคิดว่าเราจะนำเงินจากส่วนไหนมาเป็นค่าใช้จ่ายด้านสุขภาพอย่างไร ต้องเก็บออมเงินในส่วนนี้เพิ่มเติมหรือไม่ หรือจะใช้ประกันในการบริหารความเสี่ยง

5. ส่งต่อมรดกให้ครอบครัว – เราต้องดูว่าเราตั้งใจจะส่งต่อทรัพย์สินอะไร เพื่อเป็นมรดกให้กับครอบครัวหรือคนที่เรารัก

จัดพอร์ตแบบเข้าใจง่ายสไตล์ 50+ ด้วยหลัก 3 รู้

1. รู้จักตัวเอง – เราต้องรู้ว่าเงินที่เรามีอยู่เป็นเงินก้อนสุดท้ายแล้วใช่ไหม เรายังมีทรัพย์สินอื่น ๆ อีกหรือเปล่า เงินจำนวนนี้เราใช้กับใครบ้าง ต้องเหลือเผื่อคนอื่นด้วยหรือไม่ หรือแค่ใช้เพื่อตัวเองคนเดียว เราจะได้ประเมินได้ว่าเราต้องการผลตอบแทนในการลงทุนมากน้อยแค่ไหน และต้องการถอนมาใช้เดือนละเท่าไร

2. รู้จักตราสารในการลงทุน – เราต้องรู้จักในสิ่งที่เราเลือกลงทุนดีพอทั้งในเรื่องของสภาพคล่อง ความเสี่ยง และต้นทุนที่แตกต่างกัน อย่าลงทุนโดยไม่มีความรู้ หรือลงทุนเพราะเชื่อคนอื่น

3. รู้ความเสี่ยง – เราต้องรู้ว่าเราสามารถรับความเสี่ยงได้มากแค่ไหน ถ้าใช้หลักง่าย ๆ ก็สามารถคิดจาก 100-อายุปัจจุบัน จะได้เปอร์เซ็นต์ความเสี่ยงที่สามารถรับได้ เช่น ตอนนี้เราอายุ 60 ถ้าเอา 100 – 60 ก็เท่ากับว่าเรารับความเสี่ยงได้ไม่เกิน 40%

จัดการการเงินอย่างไรให้เป็นรายได้หลังเกษียณ

เริ่มจากการสำรวจรายรับรายจ่ายที่เรามีอยู่ เพื่อบริหารจัดการได้อย่างถูกต้อง ซึ่งรายได้หรือเงินเข้าอาจจะมาจาก 1. รายได้ประจำหรือบำนาญ หรือเงินประกันสังคม เป็นเงินที่ได้รับเป็นรายเดือน 2. เงินก้อนจากการชดเชยรายได้หรือกองทุนสำรองเลี้ยงชีพ และ 3. ผลตอบแทนจากการลงทุน

ส่วนรายจ่ายหรือกระแสเงินออกที่เราต้องนำมาคิดคำนวณ ประกอบด้วย

1. รายจ่ายประจำ หรือค่าใช้จ่ายในชีวิตประจำวันที่เราต้องวางแผนไว้ล่วงหน้า อายุ 50+ เราควรเริ่มฝึกที่จะเลิกซื้อหรือใช้จ่ายไปกับสิ่งที่ไม่จำเป็น และลองเริ่มจดบันทึกรายรับ-รายจ่าย เพื่อให้เห็นว่าเราสามารถควบคุมรายจ่ายในวันที่เราเกษียณได้แค่ไหน

2. ภาระหนี้สิน เราควรปิดหนี้ที่มีอยู่ให้ได้ก่อนเกษียณ และอย่าลืมเช็กว่าเรายังมีค่าใช้จ่ายประจำ

ในการดูแลครอบครัวอยู่หรือเปล่า เช่น ค่าเล่าเรียนลูก ค่าดูแลพ่อแม่ ฯลฯ

3. ค่าใช้จ่ายไลฟ์สไตล์ เช่น ค่าใช้จ่ายในการท่องเที่ยว เงินก้อนนี้เราอาจต้องสำรวจดูว่า เราสามารถปรับลดหรือยืดหยุ่นได้หรือไม่

4. เงินสำรองฉุกเฉิน เช่น ค่าใช้จ่ายสำหรับเหตุการณ์ไม่คาดฝัน ซึ่งถ้าเราเตรียมเงินก้อนนี้ไว้ล่วงหน้าแล้ว มันก็จะไม่กระทบกับชีวิตประจำวันของเรา

5. ค่าใช้จ่ายในการปรับปรุงที่อยู่อาศัย เช่น ค่าซ่อมแซม หรือค่าซื่อของที่จะต้องนำมาเปลี่ยน หรือทดแทนของเดิมที่ใช้อยู่ เช่น ค่าปรับบ้าน ค่าซ่อมรถ ฯลฯ

ขั้นตอนในการเตรียมพร้อมแผนการเงินในวัยเกษียณ

เราต่างรู้ดีว่าการเตรียมตัวเพื่อวันเกษียณ ที่เราอาจมีเรี่ยวแรงทำงาน หรือหาเงินได้น้อยลงนั้น เป็นเรื่องจำเป็นอย่างยิ่ง และสิ่งสำคัญคือยิ่งเริ่มต้นเร็วเท่าไร ยิ่งดีมากเท่านั้น และหลักสำคัญในการเตรียมตัว คือ

1. ตั้งเป้าหมายให้ชัดเจน

2. สำรวจทรัพย์สิน หนี้สิน รายรับ และรายจ่าย

3. จัดพอร์ตลงทุนหลังเกษียณด้วยการ แบ่งเงินเป็น 3 ตะกร้า คือ

- ตะกร้าที่ 1 – เงินสด/สภาพคล่องต่ำ

เป็นเงินก้อนแรกที่เราจะใช้หลังเกษียณ และเงินสำรองฉุกเฉินที่เตรียมไว้ใช้ในระยะสั้น

- ตะกร้าที่ 2 – เงินสำหรับลงทุนในสินทรัพย์ที่มีความเสี่ยงปานกลาง หรือความเสี่ยงต่ำ

เป็นเงินลงทุนระยะกลาง เพื่อให้ได้ผลตอบแทนสม่ำเสมอ

- ตะกร้าที่ 3 – เงินสำหรับลงทุนในสินทรัพย์ที่มีความเสี่ยงสูง

เป็นเงินลงทุนระยะยาว เพื่อสร้างการเติบโตในอนาคต

4. เตรียมเงินสำรองฉุกเฉิน

5. ทำรายรับ รายจ่ายประจำเดือน

ท้ายที่สุดแล้วการวางแผนเกษียณที่ดีจะต้องมีการทบทวนอย่างสม่ำเสมอ โดยอย่างน้อย ๆ ควรหยิบแผนเกษียณที่เราวางไว้มาทบทวนประมาณปีละ 1 ครั้ง เพื่อดูว่าแผนที่เราวางไว้เป็นอย่างที่เราคิด มากน้อยแค่ไหน และเราสามารถทำอย่างที่ตั้งใจได้จริงหรือไม่ หรือมีความจำเป็นต้องปรับแผนให้สอดคล้อง กับรูปแบบการใช้ชีวิตจริง ๆ ของเราเพื่อให้แผนเกษียณนั้นสอดคล้องกับชีวิตในปัจจุบันและมั่นคงพอ

ที่จะดูแลตัวเอง รวมทั้งคนที่เรารักไปได้ตลอดชีวิต

อย่างไรก็ตาม การวางแผนการเงินที่ดี ไม่ได้หมายถึงการมีเงินมากที่สุด แต่คือการ ‘ดีไซน์ชีวิต’ ให้สอดคล้องกับต้นทุนและเงื่อนไขในชีวิตที่เรามีอยู่ให้ได้อย่างสมดุลและมีความสุขในแบบของตัวเอง