สำหรับคนวัย 50+ การเตรียมเกษียณไม่ใช่แค่การมีเงินเก็บจำนวนหนึ่ง แต่คือการบริหารจัดการ ‘ภาพรวมทางการเงิน’ ทั้งหมดในชีวิต แต่ปัญหาสำคัญที่เกิดขึ้น คือ คนส่วนใหญ่มองการลงทุนเป็น ‘จุด ๆ’ หรือเลือกโฟกัสเฉพาะ ‘ผลิตภัณฑ์ที่ชอบ’ เช่น บางคนเลือกลงทุนเฉพาะในหุ้นกู้ บางคนฝากแต่เงิน บางคนชอบลงทุนประกันและซื้อประกันเก็บสะสมไว้จนมีมากถึง 96 กรมธรรม์แต่กลับไม่เคยนำทรัพย์สินทั้งหมดที่มีอยู่มาวางแผนรวมกันเลย เพราะบางครั้งความล้มเหลวของแผนเกษียณ หรือความไม่มั่นคงของชีวิตในช่วงบั้นปลายก็ไม่ได้เกิดจากการไม่เตรียมความพร้อม หรือเก็บเงินได้ไม่มากพอ แต่เกิดจากการไม่เข้าใจ ‘ภาพรวมทางการเงิน’ ของชีวิต

คุณดุษณี เกลียวปฏินนท์ นักวางแผนการเงิน CFP® และอนุกรรมการการตลาด สมาคมนักวางแผนการเงินไทย ได้พูดถึงประเด็นนี้ไว้อย่างน่าสนใจในรายการพอดแคสต์ลงทุนวิทยา‘Life Long Investing ลงทุนวิทยาฉบับ 50+ ซีซัน 2’ EP.1 ตอน แผนเกษียณพัง เพราะมองไม่เห็นภาพรวมทางการเงิน

จุดเริ่มต้นที่สำคัญที่สุดในการวางแผนทางการเงินสำหรับคนวัย 50+ ก็คือการสร้างรากฐานที่มั่นคง โดยเริ่มจากการกลับมาสำรวจภาพรวมทางการเงินในชีวิตของตัวเอง

ทำ ‘งบการเงิน’ ให้ตัวเอง เหมือนการทำงบการเงินบริษัท

การวางแผนการเงินที่ดีควรเริ่มจากการทำงบการเงิน ซึ่งงบการเงินส่วนบุคคลที่เราควรทำมีอยู่ 2 ประเภท คือ งบดุล (Balance Sheet) และงบกระแสเงินสด (Statement of Cash Flow)

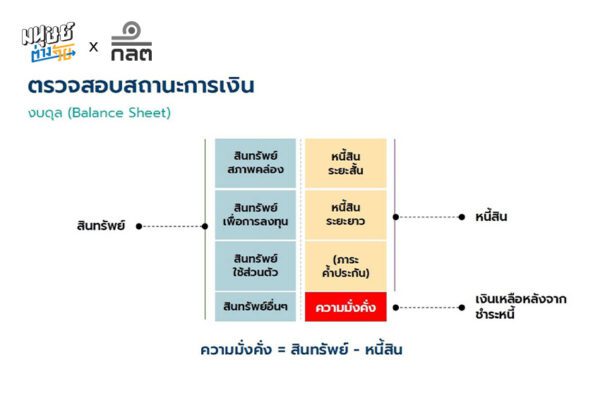

1.งบดุล (Balance Sheet)

‘งบดุล’ เป็นเหมือนรายงานแสดงสถานะความมั่นคงทางการเงินของบุคคล เปรียบเหมือนแว่นขยายที่ใช้ส่องทั้งทรัพย์สินและหนี้สินในเวลาเดียวกัน

**คำนวณได้จาก — ทรัพย์สิน – หนี้สิน = ความมั่งคั่งสุทธิ

ถ้าเรามีทรัพย์สินมากกว่าหนี้สิน ก็แปลว่า เรามีความมั่งคั่ง แต่ถ้าเรามีทรัพย์สินน้อยกว่าหนี้สินก็แปลว่าเราไม่มั่นคง

ในส่วนของการประเมินราคาทรัพย์สินควรประเมินจาก ‘ราคาตลาด’ หรือราคาที่เราสามารถขายได้ในปัจจุบัน เวลาประเมินราคาทรัพย์สินบริษัท เราจะดูราคาจากวันที่ซื้อ แต่ถ้าเป็นทรัพย์สินส่วนบุคคล เราจะดูมูลค่าจากราคาตลาด ณ วันนั้น เช่น ถ้าเราซื้อทองมาในราคา 17,000 บาท แต่วันนี้ราคามันกลายเป็น 60,000 บาท เราก็ต้องบันทึกตัวเลข 60,000 บาทลงไป

สำหรับประเภทของสินทรัพย์หรือทรัพย์สิน ‘แบ่งออกเป็น 4 ประเภท คือ

- สินทรัพย์สภาพคล่อง หมายถึง ทรัพย์สินที่เราถอนใช้ได้ทันที หากเกิดปัญหาในชีวิต เช่น เงินสด เงินฝาก ฯลฯ

- สินทรัพย์ลงทุน เช่น ทองคำที่ซื้อมาเพื่อการลงทุน บ้านที่ซื้อมาเพื่อปล่อยเช่า/เก็งกำไร สินทรัพย์ประเภทนี้ควรแบ่งสัดส่วนไว้ประมาณ 50% ของสินทรัพย์ทั้งหมด เพื่อไม่ให้เงินจมอยู่กับสภาพคล่องมากเกินไป

- สินทรัพย์ใช้ส่วนตัว หรือสินทรัพย์ที่ไม่ก่อให้เกิดดอกผล เช่น ทองคำที่ซื้อมาเพื่อสวมใส่ หรือบ้านที่เราอยู่

- สินทรัพย์อื่น ๆ เช่น ลิขสิทธิ์

ส่วนประเภทของหนี้สิน แบ่งเป็น 2 ประเภท คือ

- หนี้สินระยะสั้น คือ หนี้สินที่ต้องชำระภายใน 1 ปี เช่น หนี้บัตรเครดิต ค่าน้ำ ค่าไฟ ฯลฯ

- หนี้สินระยะยาว หนี้สินที่ต้องใช้เวลาผ่อนชำระเกิน 1 ปี เช่น สินเชื่อบ้าน สินเชื่อรถยนต์ ฯลฯ

หมายเหตุ : มีสิ่งหนึ่งที่เวลาเราคิด เราอาจจะไม่ได้รวมเข้าไปในงบดุลด้วย แต่อยากให้ทำเครื่องหมายดอกจันไว้ข้างล่างเวลาจดบันทึก (off-book) เพราะมันอาจกลายเป็นหนี้สินเมื่อไรก็ได้ นั่นก็คือ ‘ภาระค้ำประกัน’ เพราะมันอาจจะทำให้เรามีหนี้ขึ้นมาเมื่อไรก็ได้

2. งบกระแสเงินสด (Statement of Cash Flow)

งบกระแสเงินสด คือ งบรายรับ-รายจ่าย หรือบัญชีครัวเรือนธรรมดา ที่จะบอกว่าเรามีเงินเหลือพอที่จะนำไปออมต่อหรือไม่ หลักการสำคัญ คือ Pay Yourself First จ่ายให้ตัวเองก่อนจ่ายให้คนอื่น รายจ่ายก้อนแรกที่ต้องหักออกจากรายได้ ก็คือ ‘เงินออม’

กระแสเงินสดก่อนเกษียณ: โดยทฤษฎี คือออม 10% ของรายได้ แต่จริง ๆ ควรเริ่มจากจุดที่ง่ายที่สุด ก่อน เช่น ออมเงินค่ากาแฟ ถ้าเรากินกาแฟทุกวัน ให้งดกาแฟอาทิตย์ละแก้วเพื่อเปลี่ยนมาเป็น เงินออม หรือแบ่งเงินจำนวน 50-100 บาทนำไปใส่ในบัญชีที่แยกต่างหาก เช่น RMF (Retirement Mutual Fund) หรือ กองทุนรวมเพื่อการเลี้ยงชีพที่จัดตั้งขึ้นเพื่อส่งเสริมการลงทุนระยะยาว เพราะมันถอนไม่ได้จนกว่าเราจะอายุ 55 ปี และสามารถใช้ลดหย่อนภาษีได้ด้วย

กระแสเงินสดหลังเกษียณ: ยิ่งใกล้เกษียณ ยิ่งต้องไม่มีหนี้ ถ้าอายุ 55 ปีไปแล้ว ไม่ควรสร้างหนี้ใหม่ และให้รีบเคลียร์หนี้เก่าให้เร็วที่สุด ห้ามลงทุนที่มีความเสี่ยงสูง เพราะเราพลาดไม่ได้แล้ว เราต้องรักษาเงิต้นไว้ และชนะเงินเฟ้อให้ได้ ที่สำคัญ คือ ต้องมีรายได้สม่ำเสมอ โดยรายได้นั้นต้องเป็นรายได้จากการให้เงินทำงาน

เงินหลังเกษียณควรแบ่งออกเป็น 3 ตะกร้า

- ตะกร้าที่ 1 : เงินเพื่อการใช้จ่ายฉุกเฉิน : เงินที่จะถูกนำมาใช้ในระยะเวลา 1-2 ปี ต้องมีสภาพคล่องสูง เช่น เงินฝาก กองทุน ฯลฯ

- ตะกร้าที่ 2 : เงินที่เตรียมไว้ใช้จ่ายในช่วง 2-5 ปี เป็นเงินที่เราอาจจะนำไปลงทุนในสินทรัพย์ที่จ่ายดอกเบี้ยหรือปันผลสม่ำเสมอ เช่น หุ้นกู้ ตราสารหนี้ระยะกลาง ฯลฯ

- ตะกร้าที่ 3 : เงินที่เตรียมไว้ใช้ในระยะยาว หรือหลังปีที่ 10 เป็นต้นไป เราสามารถนำไปลงทุนในสินทรัพย์ที่เสี่ยงมากขึ้น เช่น หุ้น ทองคำ แต่ต้องอยู่ในสัดส่วนที่น้อยมาก เช่น 10% เพราะเรารับความเสี่ยงไม่ได้แล้ว

จัดการ ‘หนี้สิน’ ให้หมดก่อนเกษียณ และคำนวณเงินที่จะใช้หลังเกษียณโดยบวกเพิ่มจากจำนวนปีที่เราคิดว่าจะมีชีวิตอยู่ไปอีก 5 ปี เช่น ถ้าเราอายุ 60 แล้วเราคิดว่าจะอยู่ถึง 80 เราต้องเก็บเงินให้พอไปจนถึงอายุ 85

3 เช็กลิสต์เพื่อชีวิตเกษียณ

แม้จะไม่ใช่เรื่องเงินโดยตรง แต่ปัจจัยเหล่านี้มีผลต่อคุณภาพชีวิตและค่าใช้จ่ายหลังเกษียณเป็นอย่างมาก

1. กาย (สุขภาพ): เช็กความแข็งแรงของสุขภาพ เพราะ 70-80% ของค่าใช้จ่ายในการรักษาพยาบาลมักจะเกิดขึ้นหลังเกษียณ ควรตรวจสุขภาพทุกปี และเตรียมพร้อมเรื่องสวัสดิการหรือประกันสุขภาพ

2. ใจ (เป้าหมายชีวิต): ต้องวางแผนว่าหลังเกษียณเราจะทำอะไรต่อ เช่น จิตอาสา งานฟรีแลนซ์ เพื่อให้ตัวเองยังรู้สึกมีคุณค่าและป้องกันการเป็นโรคซึมเศร้า (Depression) ซึ่งพบได้บ่อยในผู้สูงอายุ และที่สำคัญอย่าลืมตั้งเป้าหมายใหม่ ๆ ให้ชีวิตด้วย เพื่อให้ชีวิตยังคงมีเป้าหมาย และรู้สึกร่าเริงอยู่เสมอ

3. ที่อยู่อาศัย (สถานที่): ควรปรับปรุงบ้านตั้งแต่ก่อนเกษียณ ทำขณะที่ยังมีรายได้ เช่น ย้ายมาอยู่ชั้นล่าง หรือปรับปรุงไม่ให้มีจุดเสี่ยงการลื่นหกล้ม เพราะการหกล้มเป็นสาเหตุหลักที่ทำให้ผู้สูงอายุต้องนอนติดเตียง และควรตรวจสอบโรงพยาบาลที่อยู่ใกล้เคียงด้วย เพื่อความสะดวกในการเดินทาง

เพราะการเกษียณไม่ใช่บทสรุปของชีวิต แต่เป็นช่วงเวลาแห่งการรีเซ็ตและรีสตาร์ทชีวิตใหม่อีกครั้ง เป็นช่วงที่ทุกอย่าง ทั้งเงิน สุขภาพกาย สุขภาพจิตใจ และสิ่งแวดล้อมรอบตัวเรา จะต้องดำเนินไปด้วยกันได้อย่างสมดุล หากเราโฟกัสแค่จุดใดจุดหนึ่ง ก็อาจกระทบส่วนที่เหลือ และทำให้ชีวิตส่วนอื่น ๆ เสียหายได้

สุดท้าย การมีเงินเก็บเยอะ ๆ อาจไม่ใช่คำตอบที่ดีเท่ากับการที่เรารู้จักตัวเองในทุกด้าน สามารถมองภาพรวมทางการเงินและภาพรวมชีวิตได้อย่างชัดเจน และบริหารจัดการให้ชีวิตไปต่อได้อย่างยั่งยืน สิ่งนี้ต่างหากที่จะเป็นรากฐานของชีวิตที่มั่นคงที่สุดสำหรับคนวัยนี้